Điều Kiện Thành Lập Doanh Nghiệp Kiểm Toán Tại Nước Ngoài – Cập Nhật Chi Tiết Và Đầy Đủ

Mở rộng thị trường và tiếp cận khách hàng quốc tế

Thành lập doanh nghiệp kiểm toán tại nước ngoài mở ra cơ hội tiếp cận thị trường mới và khách hàng quốc tế. Điều này đặc biệt quan trọng trong bối cảnh toàn cầu hóa, khi các doanh nghiệp ngày càng mở rộng hoạt động ra ngoài biên giới quốc gia. Việc có mặt tại các thị trường lớn như Hồng Kông, Singapore hay Mỹ giúp doanh nghiệp kiểm toán xây dựng mạng lưới khách hàng đa dạng và tăng trưởng doanh thu..

Nâng cao uy tín và năng lực cạnh tranh

Việc đáp ứng các tiêu chuẩn và quy định khắt khe của pháp luật quốc tế, bao gồm điều kiện thành lập doanh nghiệp kiểm toán, giúp nâng cao uy tín và năng lực cạnh tranh của doanh nghiệp. Các doanh nghiệp kiểm toán hoạt động tại các thị trường phát triển thường phải tuân thủ các chuẩn mực kiểm toán quốc tế (ISA) và các quy định về đạo đức nghề nghiệp nghiêm ngặt. Điều này đảm bảo chất lượng dịch vụ kiểm toán, tăng cường lòng tin của khách hàng và các bên liên quan.

Điều kiện thành lập doanh nghiệp kiểm toán tại nước ngoài – Lợi ích của việc thành lập doanh nghiệp kiểm toán theo quy định mới

Thu hút và giữ chân nhân tài

Môi trường làm việc quốc tế với các cơ hội phát triển nghề nghiệp hấp dẫn là một yếu tố quan trọng để thu hút và giữ chân nhân tài. Việc thành lập doanh nghiệp kiểm toán tại nước ngoài tạo điều kiện cho nhân viên được làm việc trong môi trường chuyên nghiệp, đa văn hóa và tiếp cận các công nghệ, phương pháp kiểm toán tiên tiến. Điều này không chỉ giúp nâng cao trình độ chuyên môn mà còn mở rộng mạng lưới quan hệ và cơ hội thăng tiến trong sự nghiệp.

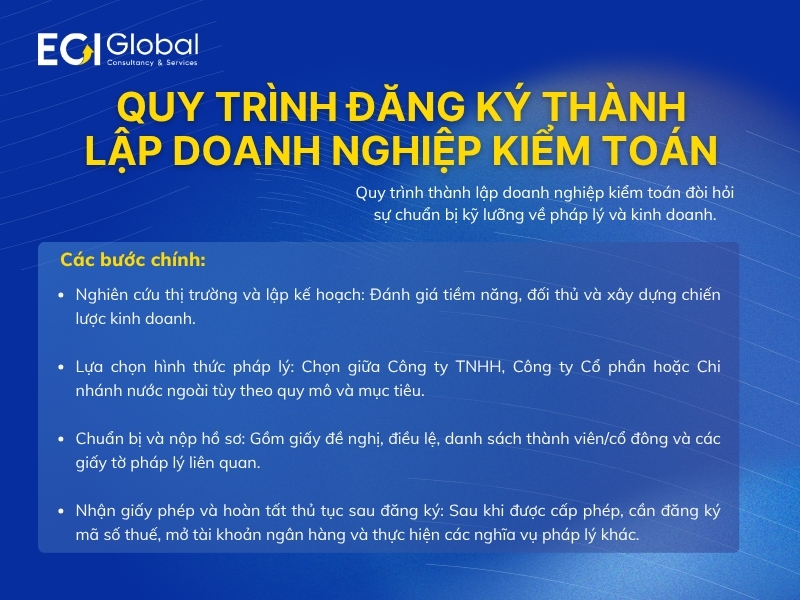

2. Quy trình đăng ký thành lập doanh nghiệp kiểm toán

Quy trình đăng ký thành lập doanh nghiệp kiểm toán đòi hỏi sự chuẩn bị kỹ lưỡng và tuân thủ nghiêm ngặt các quy định pháp luật. Quá trình này thường bao gồm các bước chính như nghiên cứu thị trường, lựa chọn hình thức pháp lý, chuẩn bị hồ sơ đăng ký, nộp hồ sơ và nhận giấy phép hoạt động.

Nghiên cứu thị trường và lập kế hoạch kinh doanh

Trước khi bắt đầu quy trình đăng ký, việc nghiên cứu thị trường và lập kế hoạch kinh doanh là vô cùng quan trọng. Doanh nghiệp cần phải đánh giá tiềm năng thị trường, phân tích đối thủ cạnh tranh, xác định phân khúc khách hàng mục tiêu và xây dựng chiến lược kinh doanh phù hợp. Kế hoạch kinh doanh cần phải bao gồm các mục tiêu cụ thể, các chỉ số đo lường hiệu quả (KPI), dự báo doanh thu và chi phí, cũng như kế hoạch tài chính chi tiết.

Lựa chọn hình thức pháp lý phù hợp

Việc lựa chọn hình thức pháp lý phù hợp có ảnh hưởng lớn đến trách nhiệm pháp lý, chế độ thuế và khả năng huy động vốn của doanh nghiệp. Các hình thức pháp lý phổ biến cho doanh nghiệp kiểm toán bao gồm công ty trách nhiệm hữu hạn (TNHH), công ty cổ phần (CTCP) và chi nhánh của công ty nước ngoài. Công ty TNHH thường phù hợp với các doanh nghiệp nhỏ và vừa, trong khi CTCP thích hợp với các doanh nghiệp lớn có nhu cầu huy động vốn từ công chúng. Chi nhánh của công ty nước ngoài thường được lựa chọn khi doanh nghiệp muốn mở rộng hoạt động ra nước ngoài mà không muốn thành lập một pháp nhân mới.

Quy trình đăng ký thành lập doanh nghiệp kiểm toán

Chuẩn bị hồ sơ đăng ký và nộp hồ sơ

Hồ sơ đăng ký thành lập doanh nghiệp kiểm toán thường bao gồm các tài liệu như giấy đề nghị đăng ký doanh nghiệp, điều lệ công ty, danh sách thành viên hoặc cổ đông, giấy tờ chứng minh tư cách pháp lý của người đại diện theo pháp luật và các giấy tờ khác theo yêu cầu của cơ quan đăng ký kinh doanh. Việc chuẩn bị hồ sơ đầy đủ và chính xác là rất quan trọng để tránh bị từ chối hoặc kéo dài thời gian xử lý. Sau khi chuẩn bị xong hồ sơ, doanh nghiệp cần nộp hồ sơ tại cơ quan đăng ký kinh doanh có thẩm quyền và chờ đợi kết quả.

Nhận giấy phép hoạt động và thực hiện các thủ tục sau đăng ký

Sau khi hồ sơ được chấp thuận, doanh nghiệp sẽ nhận được giấy phép hoạt động. Tuy nhiên, đây mới chỉ là bước đầu tiên. Doanh nghiệp còn phải thực hiện các thủ tục sau đăng ký như đăng ký mã số thuế, mở tài khoản ngân hàng, đăng ký chữ ký số, kê khai và nộp thuế, và thực hiện các nghĩa vụ báo cáo theo quy định của pháp luật. Việc tuân thủ đầy đủ các thủ tục sau đăng ký là rất quan trọng để đảm bảo doanh nghiệp hoạt động hợp pháp và tránh bị xử phạt.

3. Điều kiện thành lập doanh nghiệp kiểm toán tại nước ngoài

Điều kiện thành lập công ty tại nước ngoài rất đa dạng và phụ thuộc vào quy định của từng quốc gia và vùng lãnh thổ. Tuy nhiên, nhìn chung, các điều kiện này thường liên quan đến vốn điều lệ, trình độ chuyên môn của người quản lý và nhân viên, cơ sở vật chất kỹ thuật và các yêu cầu về đạo đức nghề nghiệp.

Điều kiện thành lập doanh nghiệp kiểm toán tại Hồng Kông

Hồng Kông, với vị thế là một trung tâm tài chính quốc tế, có các quy định nghiêm ngặt về việc thành lập doanh nghiệp kiểm toán. Các quy định này nhằm đảm bảo chất lượng dịch vụ kiểm toán và bảo vệ quyền lợi của nhà đầu tư và các bên liên quan.

Yêu cầu về vốn điều lệ và bảo hiểm trách nhiệm nghề nghiệp

Doanh nghiệp kiểm toán tại Hồng Kông phải đáp ứng các yêu cầu về vốn điều lệ tối thiểu và có bảo hiểm trách nhiệm nghề nghiệp. Vốn điều lệ tối thiểu thường được quy định tùy thuộc vào loại hình dịch vụ kiểm toán mà doanh nghiệp cung cấp. Bảo hiểm trách nhiệm nghề nghiệp là bắt buộc để bảo vệ doanh nghiệp khỏi các rủi ro pháp lý và tài chính phát sinh từ các sai sót trong quá trình kiểm toán. Mức bảo hiểm tối thiểu cũng được quy định cụ thể và phải được duy trì trong suốt thời gian hoạt động của doanh nghiệp.

Yêu cầu về trình độ chuyên môn và kinh nghiệm của người quản lý và nhân viên

Người quản lý và nhân viên của doanh nghiệp kiểm toán tại Hồng Kông phải có trình độ chuyên môn và kinh nghiệm đáp ứng các tiêu chuẩn do Hội đồng Kế toán Hồng Kông (HKICPA) quy định. Người quản lý thường phải là thành viên của HKICPA hoặc các tổ chức kế toán chuyên nghiệp được công nhận khác. Nhân viên kiểm toán phải có bằng cấp chuyên ngành kế toán, kiểm toán hoặc tài chính và phải tham gia các khóa đào tạo liên tục để nâng cao trình độ chuyên môn.

Yêu cầu về đạo đức nghề nghiệp và tuân thủ quy định pháp luật

Doanh nghiệp kiểm toán tại Hồng Kông phải tuân thủ nghiêm ngặt các quy định về đạo đức nghề nghiệp và pháp luật. Các quy định này bao gồm việc tuân thủ các chuẩn mực kiểm toán quốc tế (ISA), các quy tắc ứng xử nghề nghiệp và các quy định về phòng chống rửa tiền. Doanh nghiệp cũng phải có hệ thống kiểm soát nội bộ hiệu quả để đảm bảo tuân thủ các quy định và ngăn ngừa các hành vi vi phạm pháp luật. Việc vi phạm các quy định này có thể dẫn đến các hình phạt nghiêm khắc, bao gồm cả việc thu hồi giấy phép hoạt động.

Điều kiện thành lập doanh nghiệp kiểm toán tại Singapore

Singapore, một trung tâm tài chính hàng đầu khác ở châu Á, cũng có các quy định chặt chẽ về việc thành lập doanh nghiệp kiểm toán. Các quy định này nhằm đảm bảo tính minh bạch và độ tin cậy của thị trường tài chính.

Yêu cầu về đăng ký với Cơ quan Quản lý Kế toán và Doanh nghiệp (ACRA)

Doanh nghiệp kiểm toán tại Singapore phải đăng ký với Cơ quan Quản lý Kế toán và Doanh nghiệp (ACRA) và phải đáp ứng các yêu cầu về tên doanh nghiệp, địa chỉ trụ sở, danh sách thành viên và các thông tin khác theo quy định. Việc đăng ký với ACRA là bắt buộc để doanh nghiệp có thể hoạt động hợp pháp tại Singapore. ACRA cũng có quyền kiểm tra và giám sát hoạt động của doanh nghiệp kiểm toán để đảm bảo tuân thủ các quy định pháp luật.

Yêu cầu về thành viên là kiểm toán viên công chứng (CPA)

Ít nhất một thành viên của doanh nghiệp kiểm toán phải là kiểm toán viên công chứng (CPA) được cấp phép hành nghề tại Singapore. CPA phải đáp ứng các yêu cầu về trình độ chuyên môn, kinh nghiệm làm việc và đạo đức nghề nghiệp do Viện Kế toán Công chứng Singapore (ICPAS) quy định. CPA có trách nhiệm đảm bảo chất lượng dịch vụ kiểm toán và tuân thủ các chuẩn mực kiểm toán quốc tế.

Yêu cầu về tuân thủ các chuẩn mực kiểm toán và đạo đức nghề nghiệp

Doanh nghiệp kiểm toán tại Singapore phải tuân thủ các chuẩn mực kiểm toán quốc tế (ISA) và các quy định về đạo đức nghề nghiệp do ICPAS ban hành. Các chuẩn mực này quy định về cách thức thực hiện kiểm toán, lập báo cáo kiểm toán và giải quyết các vấn đề phát sinh trong quá trình kiểm toán. Các quy định về đạo đức nghề nghiệp quy định về tính độc lập, khách quan, trung thực và bảo mật thông tin của kiểm toán viên. Việc tuân thủ các chuẩn mực và quy định này là rất quan trọng để đảm bảo tính chính xác và độ tin cậy của thông tin tài chính.

ECI Global hỗ trợ thành lập doanh nghiệp kiểm toán tại nước ngoài như thế nào?

Điều kiện thành lập doanh nghiệp kiểm toán tại Mỹ

Mỹ, với thị trường tài chính lớn nhất thế giới, có các quy định phức tạp và đa dạng về việc thành lập doanh nghiệp kiểm toán. Các quy định này được quản lý bởi Ủy ban Chứng khoán và Giao dịch (SEC) và Hội đồng Giám sát Kế toán Công (PCAOB).

Yêu cầu về đăng ký với PCAOB

Doanh nghiệp kiểm toán hoạt động tại Mỹ phải đăng ký với Hội đồng Giám sát Kế toán Công (PCAOB). PCAOB là một tổ chức phi lợi nhuận được thành lập bởi SEC để giám sát hoạt động của các doanh nghiệp kiểm toán và bảo vệ quyền lợi của nhà đầu tư. Việc đăng ký với PCAOB là bắt buộc đối với các doanh nghiệp kiểm toán có ý định kiểm toán báo cáo tài chính của các công ty niêm yết trên thị trường chứng khoán Mỹ.

Yêu cầu về tuân thủ các chuẩn mực kiểm toán của Mỹ (GAAS)

Doanh nghiệp kiểm toán tại Mỹ phải tuân thủ các chuẩn mực kiểm toán của Mỹ (GAAS) do PCAOB ban hành. GAAS bao gồm các quy định về lập kế hoạch kiểm toán, thực hiện kiểm toán, đánh giá rủi ro và lập báo cáo kiểm toán. Việc tuân thủ GAAS là rất quan trọng để đảm bảo chất lượng dịch vụ kiểm toán và đáp ứng các yêu cầu của SEC và PCAOB.

Yêu cầu về kiểm tra định kỳ của PCAOB

PCAOB thực hiện kiểm tra định kỳ các doanh nghiệp kiểm toán đã đăng ký để đảm bảo tuân thủ các chuẩn mực kiểm toán và các quy định pháp luật. Các cuộc kiểm tra này có thể bao gồm việc xem xét hồ sơ kiểm toán, phỏng vấn nhân viên và đánh giá hệ thống kiểm soát nội bộ của doanh nghiệp. Nếu phát hiện các sai sót hoặc vi phạm, PCAOB có thể áp dụng các biện pháp xử lý, bao gồm cả việc đình chỉ hoặc thu hồi giấy phép hoạt động.

4. ECI Global hỗ trợ thành lập doanh nghiệp kiểm toán tại nước ngoài như thế nào?

ECI Global là một công ty tư vấn chuyên nghiệp với nhiều năm kinh nghiệm trong việc hỗ trợ các doanh nghiệp thành lập và phát triển tại nước ngoài. Chúng tôi cung cấp các dịch vụ toàn diện, từ tư vấn pháp lý, đăng ký kinh doanh, đến hỗ trợ kế toán, thuế và quản lý rủi ro.

Tư vấn pháp lý và lựa chọn hình thức pháp lý phù hợp

ECI Global cung cấp dịch vụ tư vấn pháp lý chuyên sâu về các quy định liên quan đến việc thành lập doanh nghiệp kiểm toán tại các quốc gia khác nhau. Chúng tôi giúp doanh nghiệp lựa chọn hình thức pháp lý phù hợp với mục tiêu kinh doanh và điều kiện cụ thể của từng thị trường. Chúng tôi cũng hỗ trợ doanh nghiệp soạn thảo các văn bản pháp lý cần thiết, như điều lệ công ty, hợp đồng thuê văn phòng và các thỏa thuận khác.

Hỗ trợ đăng ký kinh doanh và xin giấy phép hoạt động

ECI Global hỗ trợ doanh nghiệp chuẩn bị hồ sơ đăng ký kinh doanh và xin giấy phép hoạt động tại các cơ quan quản lý nhà nước có thẩm quyền. Chúng tôi đảm bảo rằng hồ sơ được chuẩn bị đầy đủ, chính xác và tuân thủ các quy định pháp luật. Chúng tôi cũng theo dõi quá trình xử lý hồ sơ và giải quyết các vấn đề phát sinh để đảm bảo việc đăng ký diễn ra suôn sẻ và nhanh chóng.

Cung cấp dịch vụ kế toán, thuế và quản lý rủi ro

ECI Global cung cấp dịch vụ kế toán, thuế và quản lý rủi ro để giúp doanh nghiệp hoạt động hiệu quả và tuân thủ các quy định pháp luật. Chúng tôi giúp doanh nghiệp thiết lập hệ thống kế toán, lập báo cáo tài chính, kê khai và nộp thuế, và quản lý các rủi ro tiềm ẩn. Chúng tôi cũng tư vấn cho doanh nghiệp về các vấn đề liên quan đến thuế quốc tế và các hiệp định tránh đánh thuế hai lần.

5. Những câu hỏi thường gặp về điều kiện thành lập doanh nghiệp kiểm toán tại nước ngoài

Dưới đây là một số câu hỏi thường gặp về điều kiện thành lập doanh nghiệp kiểm toán tại nước ngoài và câu trả lời chi tiết:

Cách tìm công ty kiểm toán uy tín ở nước ngoài?

- Tìm kiếm trực tuyến: Sử dụng Google hoặc Bing để tìm kiếm các công ty kiểm toán lớn và uy tín trên thế giới.

- Tham khảo ý kiến và các tổ chức nghề nghiệp: Hỏi ý kiến các doanh nghiệp đã có kinh nghiệm hoặc liên hệ với các tổ chức như ACCA (Anh) hay AICPA (Mỹ) để được giới thiệu.

- Sử dụng dịch vụ tư vấn: Nhờ đến các công ty tư vấn chuyên nghiệp để tìm kiếm và lựa chọn đối tác phù hợp.

Chi phí và thủ tục làm việc với công ty kiểm toán nước ngoài?

- Chi phí: Chi phí kiểm toán phụ thuộc vào quy mô, độ phức tạp của doanh nghiệp, phạm vi kiểm toán và uy tín của công ty. Chi phí thường cao hơn ở các nước phát triển như Mỹ, Anh, Úc.

- Chuẩn bị tài liệu: Bạn cần chuẩn bị đầy đủ các loại tài liệu sau: báo cáo tài chính, hồ sơ kế toán (sổ sách, chứng từ), hồ sơ pháp lý (giấy phép kinh doanh, điều lệ) và thông tin về hoạt động kinh doanh của công ty.

Cần những chứng chỉ nào để Thành lập doanh nghiệp tại Hồng Kông và trở thành kiểm toán viên công chứng (CPA) tại Singapore?

- Thành lập doanh nghiệp tại Hồng Kông: Vốn điều lệ tối thiểu phụ thuộc vào loại hình dịch vụ, thường dao động từ vài trăm nghìn đến vài triệu đô la Hồng Kông.

- Trở thành CPA tại Singapore: Bạn cần có bằng cấp chuyên ngành, hoàn thành chương trình đào tạo của ICPAS, vượt qua kỳ thi và có ít nhất 3 năm kinh nghiệm làm việc trong ngành.

PCAOB có quyền kiểm tra doanh nghiệp kiểm toán nước ngoài hoạt động tại Mỹ không?

- Quyền kiểm tra: PCAOB (Ủy ban Giám sát Kế toán Công ty Đại chúng) có quyền kiểm tra các doanh nghiệp kiểm toán nước ngoài nếu họ kiểm toán báo cáo tài chính của các công ty niêm yết tại thị trường chứng khoán Mỹ.

- Cách thức kiểm tra: PCAOB có thể thực hiện kiểm tra trực tiếp tại trụ sở của công ty kiểm toán nước ngoài hoặc yêu cầu cung cấp các tài liệu và thông tin liên quan đến hoạt động kiểm toán.

William Vu hiện là Giám đốc Pháp lý tại ECI Global Consultancy & Services PTE. LTD, chuyên về luật doanh nghiệp quốc tế, thành lập công ty nước ngoài và tuân thủ pháp lý toàn cầu. Với nhiều năm kinh nghiệm tư vấn cho các doanh nhân xuyên biên giới, anh luôn đảm bảo mỗi bước mở rộng kinh doanh của khách hàng đều hợp pháp, chiến lược và bền vững.